[ENGLISH BELOW] Sau ngày 1/7/2025, nhiều quy định mới trong Nghị định về quản lý thuế thương mại điện tử đã chính thức có hiệu lực, tác động trực tiếp đến hoạt động của nhà bán hàng. Tiếp nối phần 1 về chính sách thuế dành cho các sàn thương mại điện tử trong nước, bài viết hôm nay sẽ tiếp tục làm rõ những quy định liên quan đến các sàn thương mại điện tử quốc tế như Amazon, Etsy, Alibaba, eBay, cùng hình thức bán hàng trực tiếp ra nước ngoài. Đây là những điểm quan trọng giúp bạn hiểu rõ nghĩa vụ, quyền lợi và có sự chuẩn bị tốt nhất cho kế hoạch kinh doanh quốc tế của mình.

Nội dung bài viết

1. Đối với sàn Amazon

2. Đối với các sàn khác

3. Đối với bán hàng sang nước ngoài không qua sàn thương mại điện tử

4. Nhà bán hàng nên làm gì?

5. Kết luận

1. Đối với sàn Amazon:

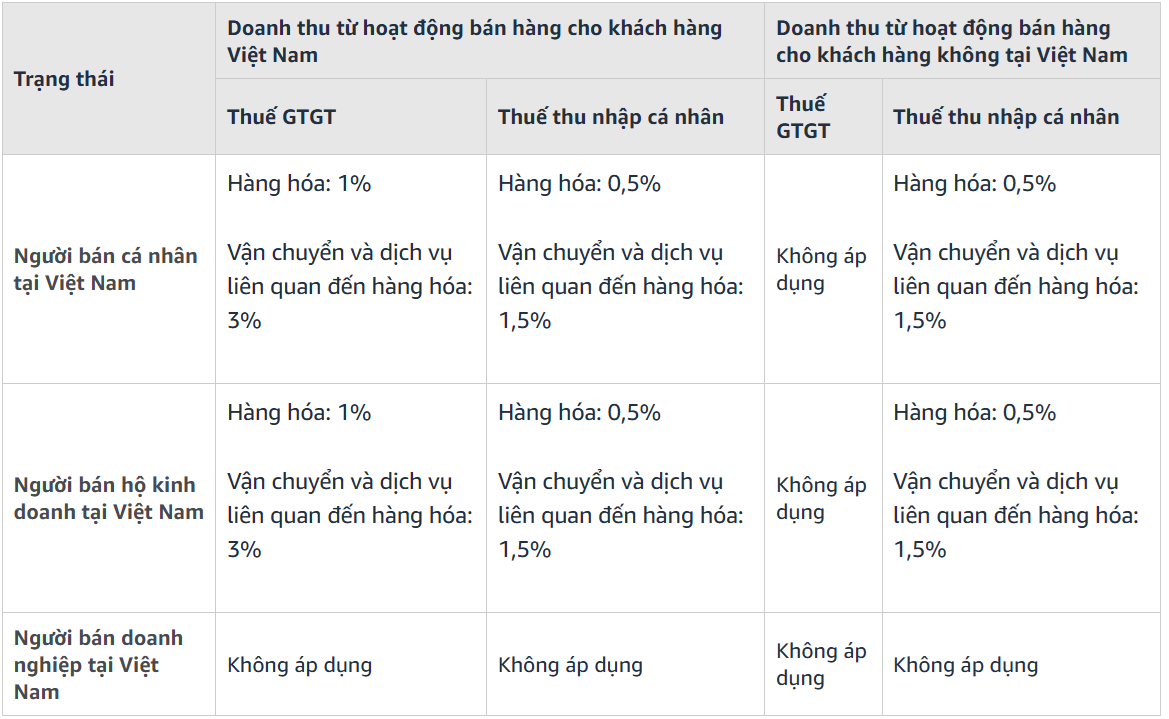

Từ ngày 1/4/2025, Amazon bắt đầu đăng ký, kê khai và nộp hộ thuế VAT (10% hoặc 0–5%) và thuế TNCN (1–5%) cho cá nhân/hộ kinh doanh Việt Nam, đồng thời thu thêm phí thu hộ khoảng 2,9% trên mỗi giao dịch. (Đọc chi tiết tại đây)

Tuy nhiên, theo Nghị định 1/7, người bán Việt Nam xuất khẩu tiêu thụ cho người nước ngoài được miễn 1% thuế GTGT, tương ứng theo đó sàn Amazon chỉ được thu: 0,5% trên tổng doanh thu hàng hóa (thu hộ VAT) và 1,5% thuế TNCN cho các khoản vận chuyển và dịch vụ liên quan.

|

2. Đối với các sàn khác:

Đối với các sàn quốc tế như Etsy, Alibaba, eBay… hiện vẫn không có thông tin sàn sẽ kê khai và nộp thuế thay cho seller. Vì vậy, nhà bán cần tự chịu trách nhiệm kê khai và nộp thuế theo quy định. Lưu ý rằng hàng hóa bán cho khách quốc tế vẫn được hưởng miễn thuế GTGT (theo Điều 9, Thuế GTGT). Với điều kiện là nhà bán hàng cần chứng minh được đây là hàng hóa tiêu thụ ngoài Việt Nam.

|

Seller nên kê khai thông qua MST 888 (dành cho kinh doanh TMĐT), đồng thời cần lưu giữ đầy đủ hóa đơn, chứng từ như hóa đơn quốc tế, sao kê giao dịch để chứng minh hàng hóa/dịch vụ đã xuất khẩu đúng luật. Thống kê doanh thu từ các sàn cũng là cơ sở quan trọng để chứng minh đây là hàng xuất khẩu.

3. Đối với bán hàng sang nước ngoài không qua sàn thương mại điện tử:

Đối với bán hàng sang nước ngoài không thông qua sàn thương mại điện tử, seller vẫn thực hiện tự kê khai như hình thức kinh doanh qua sàn không có chức năng thanh toán trong nước, bao gồm:

- 0,5% trên tổng doanh thu.

- Nếu doanh thu < 200 triệu VND/năm thì tiền thuế sẽ được hoàn lại.

- Nếu doanh thu ≥ 1 tỷ VND/năm, cá nhân/hộ kinh doanh phải sử dụng hóa đơn điện tử và máy tính tiền để kê khai.

Theo Nghị định 1/7 thì việc bán hàng cho khách nước ngoài sẽ được miễn thuế GTGT. Tuy nhiên khá khó để chứng minh là hàng hóa tiêu thụ ngoài Việt Nam, do không có chứng từ doanh thu từ sàn thương mại nên trên tinh thần nhà bán hàng có thể sẽ phải đóng thêm 1% thuế GTGT.

4. Nhà bán hàng nên làm gì?

- Đối với Amazon Seller:

|

Đối với Amazon Seller, cần đảm bảo mã số thuế và thông tin thuế luôn được cập nhật đầy đủ trên Seller Central, đồng thời theo dõi báo cáo thuế hàng tháng và lưu trữ bản PDF cùng chứng từ nộp hộ thuế của Amazon. Ngoài ra, người bán cần tìm hiểu kỹ về phí thu hộ 2,9% để tính toán lại giá bán, đảm bảo biên lợi nhuận hợp lý, và cân nhắc sử dụng các công cụ hỗ trợ thuế như Avalara, TaxJar, hoặc Amazon VAT Calculation Service để tự động hóa kê khai và tuân thủ đúng quy định.

- Đối với seller trên Etsy, Alibaba, eBay…:

|

Đối với người bán trên các sàn TMĐT quốc tế như Etsy, Alibaba, eBay, việc đăng ký mã số thuế thương mại điện tử cần được ưu tiên thực hiện sớm để đảm bảo tuân thủ pháp luật. Đồng thời, hãy chủ động lưu giữ đầy đủ chứng từ – bao gồm hóa đơn bán hàng quốc tế, hóa đơn và sao kê từ sàn – nhằm chứng minh rõ ràng hàng hóa được xuất khẩu. Cần hạch toán chính xác mức VAT áp dụng: 0% nếu đủ điều kiện hàng xuất khẩu.

- Đối với seller bán hàng sang nước ngoài không qua sàn thương mại điện tử:

Đối với người bán hàng trực tiếp sang nước ngoài không qua sàn, cần xây dựng quy trình lưu trữ chứng từ xuất khẩu đầy đủ và rõ ràng, bao gồm hợp đồng bán hàng, hóa đơn, vận đơn, cùng chứng từ thanh toán để chứng minh hàng hóa là hàng tiêu thụ ngoài Việt Nam.

|

Bên cạnh đó, chủ động đăng ký mã số thuế kinh doanh và thực hiện kê khai, nộp thuế giá trị gia tăng với mức 1% theo quy định hiện hành (trong trường hợp không chứng minh được là hàng tiêu thụ ngoài Việt Nam). Nếu doanh thu hàng năm vượt 1 tỷ VND, cần chuẩn bị và triển khai hệ thống hóa đơn điện tử cùng máy tính tiền để đảm bảo tuân thủ đầy đủ các yêu cầu pháp lý và tránh rủi ro phát sinh trong quá trình kinh doanh.

- Đối với seller kinh doanh đa kênh:

Đối với nhà bán hàng kinh doanh đa kênh, việc xây dựng một hệ thống quản lý thuế rõ ràng và khoa học cho từng nền tảng không chỉ giúp tuân thủ pháp luật mà còn nâng cao năng lực quản trị doanh nghiệp. File quản lý thuế nên chi tiết hóa doanh thu theo từng tháng, quý, năm; ghi rõ các khoản thuế đã nộp và phí sàn thu hộ; đồng thời lưu trữ đầy đủ mọi chứng từ liên quan như hóa đơn bán hàng, vận đơn và hóa đơn thanh toán để đảm bảo minh bạch và dễ dàng đối soát khi cần.

|

Thực hiện đăng ký và cập nhật mã số thuế thương mại điện tử 888 trên tất cả các sàn đang hoạt động để tránh rủi ro về pháp lý. Việc định kỳ rà soát, phân tích giá bán và biên lợi nhuận sau khi khấu trừ thuế cùng phí sàn cũng là bước quan trọng để tối ưu chiến lược giá, giữ vững lợi thế cạnh tranh trong từng thị trường.

5. Kết luận:

Năm 2025 ghi dấu nhiều thay đổi quan trọng trong chính sách thuế thương mại điện tử, đặc biệt đối với hoạt động bán hàng ra thị trường quốc tế. Việc chủ động cập nhật và hiểu rõ các quy định mới không chỉ giúp seller đảm bảo tuân thủ pháp luật, mà còn mở ra cơ hội tận dụng tốt các ưu đãi thuế, bảo vệ quyền lợi của mình và tạo nền tảng vững chắc cho sự phát triển kinh doanh lâu dài.

Xem thêm

Cập Nhật Chính Sách Thuế Trên Sàn Thương Mại Điện Tử Năm 2025 (Phần 1)

Brand Registry: "Vũ khí" giúp doanh nghiệp tăng trưởng mạnh trên Amazon

Amazon 2025: Những Cập Nhật Quan Trọng Seller Việt Cần Biết

TRÒN

--------------

[ENGLISH BELOW] After July 1, 2025, new regulations under Vietnam’s e-commerce tax decree officially take effect, directly impacting sellers’ operations. Following Part 1, which focused on tax policies for domestic e-commerce platforms, this article will clarify regulations related to international platforms such as Amazon, Etsy, Alibaba, eBay, as well as direct sales to overseas customers. These updates are essential for sellers to understand their obligations, rights, and prepare well for their global business plans.

Content Articles

1. For Amazon sellers

2. For other platforms

3. For direct overseas sales (without using e-commerce platforms)

4. What should sellers do?

5. Conclusion

1. For Amazon sellers:

From April 1, 2025, Amazon will begin registering, declaring, and paying VAT (10% or 0–5%) and personal income tax (1–5%) on behalf of Vietnamese individual and household sellers. An additional collection fee of around 2.9% per transaction also applies. (Read more here)

However, under the July 1 Decree, Vietnamese sellers exporting goods for overseas consumption are exempt from the 1% VAT. In this case, Amazon will only collect:

-

0.5% of total product revenue (VAT withholding)

-

1.5% personal income tax on delivery and related service fees

| |

2. For other platforms:

Currently, there is no official information confirming that international platforms like Etsy, Alibaba, or eBay will handle tax declarations and payments for sellers. Therefore, sellers remain responsible for self-declaring and paying taxes according to Vietnamese regulations. Note that goods sold to overseas customers are still eligible for 0% VAT (under Article 9, VAT Law), provided sellers can prove the products were consumed outside Vietnam.

| |

Sellers should register using MST 888 (e-commerce tax code) and keep complete invoices and records, including international invoices and payment statements, to prove compliance. Sales reports from each platform are also key to supporting export documentation.

3. For direct overseas sales (without using e-commerce platforms):

For sellers who export directly without using e-commerce platforms, tax declaration is similar to selling via platforms that do not handle domestic payments, including:

-

0.5% on total revenue

-

Refunds apply if annual revenue is under 200 million VND

-

If annual revenue is over 1 billion VND, sellers must use e-invoices and integrated POS systems for tax reporting

Under the July 1 Decree, sales to overseas customers are exempt from VAT. However, proving that goods are consumed outside Vietnam can be difficult without platform sales records, meaning sellers may still need to pay an additional 1% VAT in some cases.

4. What should sellers do?

- For Amazon sellers:

|

Ensure your tax ID and related information are updated in Seller Central, review monthly tax reports, and keep PDF copies and payment records. Understand the 2.9% collection fee to adjust your pricing strategy accordingly. Consider using tax tools like Avalara, TaxJar, or Amazon VAT Calculation Service to automate compliance.

- For sellers on Etsy, Alibaba, eBay, etc..:

|

Register for your e-commerce tax ID (MST 888) as soon as possible to ensure compliance. Keep all supporting documents – including international invoices and platform statements – to prove exports. Apply the correct VAT rate: 0% if qualifying as an export.

- For direct overseas sellers:

|

Establish a clear process for storing export documents, including sales contracts, invoices, shipping documents, and payment records to prove overseas consumption. Register your business tax ID and declare VAT at 1% if unable to prove overseas consumption. If annual revenue exceeds 1 billion VND, implement e-invoices and POS systems to ensure full compliance and minimize legal risks.

- For multi-channel sellers:

|

Build a structured tax management system for each channel. This should include monthly, quarterly, and yearly revenue breakdowns, taxes paid, platform collection fees, and all supporting documents such as invoices, shipping papers, and payment receipts. Register and update your MST 888 across all platforms to avoid legal risks. Regularly review your pricing and profit margins after taxes and fees to optimize competitiveness in each market.

5. Conclusion:

2025 brings significant changes to Vietnam’s e-commerce tax policies, especially for sellers expanding internationally. Staying informed and understanding these regulations will not only ensure compliance but also help sellers maximize tax incentives, protect their rights, and build a solid foundation for sustainable business growth.

TRÒN