|

Từ ngày 01/07/2025, Nghị định 117/2025/NĐ-CP chính thức có hiệu lực, quy định cụ thể về quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử và nền tảng số của hộ, cá nhân. Nghị định xác định rõ trách nhiệm kê khai, nộp thuế của người bán, đồng thời yêu cầu các sàn TMĐT có chức năng thanh toán thực hiện khấu trừ và nộp thay thuế. Đây là bước đi quan trọng nhằm tăng cường minh bạch và siết chặt quản lý trong lĩnh vực kinh doanh số.

Để giúp các hộ kinh doanh và cá nhân nắm bắt kịp thời, dưới đây là những điểm mới đáng chú ý trong nghị định mà người bán hàng online cần đặc biệt lưu ý: |

Effective from July 1, 2025, Decree No. 117/2025/NĐ-CP officially comes into force, establishing clear tax management regulations for business activities conducted on e-commerce and digital platforms by individuals and households. The decree clarifies the responsibilities of sellers for tax declaration and payment while also requiring e-commerce platforms with payment functions to withhold and pay taxes on behalf of sellers. This is a significant step toward enhancing transparency and tightening tax management in the digital business sector.

To help individuals and small business owners stay informed, here are the key updates from the decree that online sellers should pay close attention to: |

Nội dung bài viết | Content Articles:

1. Cập nhật những điểm mới trong nghị định | Key Updates

2. Nhà bán hàng cần làm gì? | What should sellers do?

3. Kết luận | Conclusion

1. Cập nhật những điểm mới:1.1. Các sàn TMĐT có chức năng thanh toán phải khai, nộp thuế cho hộ kinh doanh: |

1. Key Updates:1.1. E-commerce platforms with payment functions must declare and pay tax on behalf of sellers: |

|

|

Từ ngày 1/7/2025, Nghị định 117/2025/NĐ‑CP chính thức yêu cầu các nền tảng thương mại điện tử (Shopee, Lazada, TikTok Shop, Tiki…) có chức năng thanh toán phải tự động khấu trừ, kê khai và nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Ngay tại thời điểm đơn hàng được xác nhận thành công và chấp nhận thanh toán, sàn TMĐT sẽ tự động khấu trừ thuế GTGT và TNCN trực tiếp từ số tiền doanh thu mà người bán nhận được, sau đó kê khai và nộp vào ngân sách nhà nước. Việc chuyển trách nhiệm kê khai, nộp thuế sang sàn TMĐT giúp giảm thủ tục cho người bán, đặc biệt là hộ cá nhân, đồng thời hạn chế tình trạng né thuế, khai sai thuế do tự kê khai.

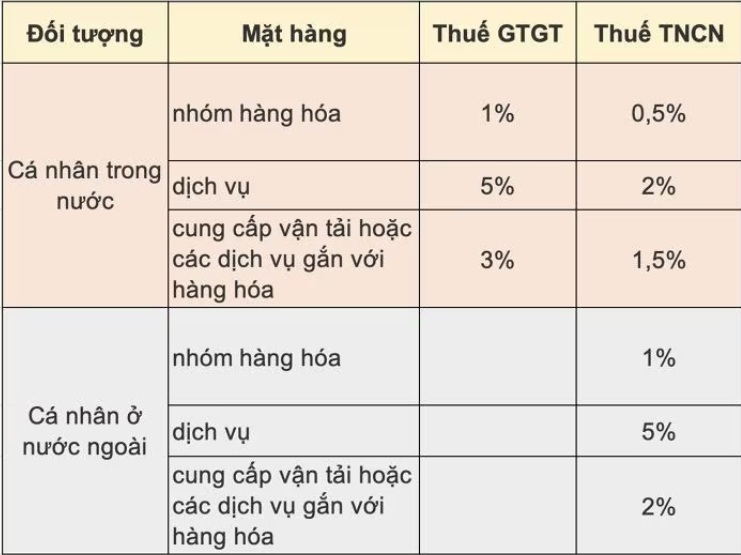

1.2. Tỷ lệ % doanh thu khấu trừ thuế: Các mức khấu trừ áp dụng theo doanh thu toàn phần - không chỉ tính trên số tiền thực nhận - bao gồm: |

From July 1, 2025, e-commerce platforms such as Shopee, Lazada, TikTok Shop, and Tiki that support payment transactions will be required to automatically withhold and remit Value-Added Tax (VAT) and Personal Income Tax (PIT) at the point a transaction is successfully completed. Taxes will be directly deducted from the seller’s gross revenue by the platform and submitted to the state budget. This shift in responsibility helps reduce the burden of tax procedures for individuals and minimizes the risks of tax evasion or misreporting.

1.2. Tax withholding rates applied to gross revenue: Tax rates are applied to the total transaction value, not the net received amount, and are as follows: |

|

|

- GTGT: 1% với hàng hóa, 5% với dịch vụ (và 3% cho vận tải/dịch vụ liên quan) Trong trường hợp tổ chức quản lý nền tảng không xác định được chính xác tính chất của giao dịch là bán hàng hóa hay cung cấp dịch vụ, mức tỷ lệ khấu trừ thuế cao nhất sẽ được áp dụng.

Ví dụ, với cùng một chiếc áo giá 500.000 VNĐ, nếu được xác định là hàng hóa, bạn chỉ phải chịu 7.500 VNĐ tiền thuế (1% GTGT và 0,5% TNCN). Tuy nhiên, nếu sàn không xác định được hoặc xếp vào nhóm dịch vụ, số thuế bạn cần nộp có thể lên tới 35.000 VNĐ (5% GTGT và 2% TNCN) – cao hơn gần 5 lần. Điều này nhấn mạnh tầm quan trọng của việc đảm bảo thông tin sản phẩm của bạn được khai báo rõ ràng để tránh phải đóng thuế cao hơn mức cần thiết.

1.3. Hộ, cá nhân kinh doanh trên sàn không có chức năng thanh toán phải tự kê khai, nộp thuế: |

If a platform cannot accurately classify a transaction as either goods or services, the highest applicable tax rate will be used. For example, if you sell a shirt for 500,000 VND and it’s categorized as goods, your tax would be 7,500 VND (1% VAT + 0.5% PIT). If it’s misclassified as a service, the tax could rise to 35,000 VND—nearly five times more. This highlights the importance of clearly categorizing your products.

1.3. Sellers on platforms without payment functions must self-declare and pay tax: |

|

|

Theo Nghị định 117/2025/NĐ-CP, các hộ kinh doanh và cá nhân hoạt động trên sàn thương mại điện tử không có chức năng thanh toán sẽ phải tự thực hiện kê khai và nộp thuế trực tiếp. Cụ thể:

– Có trách nhiệm tự kê khai và nộp các loại thuế như: GTGT, TNCN, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên…

– Thực hiện kê khai và nộp thuế GTGT và TNCN theo tỷ lệ phần trăm trên doanh thu. Đặc biệt, nếu doanh thu đạt trên 1 tỷ đồng/năm, các cá nhân, hộ kinh doanh sẽ thuộc diện cần sử dụng hóa đơn điện tử máy tính tiền để kê khai thuế. 1.4. Sàn TMĐT sẽ thực hiện bù trừ thuế cho nhà bán hàng với giao dịch bị hủy hoặc trả hàng: Một điểm mới đáng chú ý khác của Nghị định 117 là việc cho phép các tổ chức quản lý nền tảng TMĐT thực hiện bù trừ số thuế đã khấu trừ, nộp thay của các giao dịch bị hủy hoặc trả lại hàng với số thuế phải khấu trừ, nộp thay của các giao dịch bán hàng hóa, cung cấp dịch vụ khác. |

For platforms that do not handle payments, sellers must independently file and pay taxes.

1.4. Tax offsetting for canceled or returned orders: The decree allows platforms to offset tax amounts previously withheld for orders that are canceled or refunded against the tax amounts due for other successful transactions. This ensures fairness for sellers and prevents unnecessary overpayment. |

|

|

Điều này có nghĩa là, tổng số thuế nộp thay của tổ chức quản lý nền tảng sẽ được xác định bằng tổng số thuế của các giao dịch bán hàng hóa, cung cấp dịch vụ sau khi đã trừ đi tổng số thuế của các giao dịch bị hủy hoặc trả lại hàng (nếu có). Quy định này giúp đảm bảo sự công bằng và tránh việc nộp thuế oan cho các nhà bán hàng trong trường hợp giao dịch không thành công. Ví dụ: Nếu trong một tháng, bạn có tổng số thuế đáng lẽ phải nộp từ các đơn hàng thành công là 100.000 VNĐ. Tuy nhiên, cũng trong tháng đó, một đơn hàng 1.000.000 VNĐ bị hủy/trả lại, và số thuế tương ứng (bao gồm cả GTGT và TNCN) đã khấu trừ trước đó là 15.000 VNĐ. Sàn TMĐT sẽ không nộp toàn bộ 100.000 VNĐ. Thay vào đó, họ sẽ bù trừ và chỉ nộp 85.000 VNĐ (100.000VNĐ−15.000VNĐ) 1.5. Tiền thuế tính dựa trên doanh thu, không tính trên thực nhận:

|

Example:

1.5. Tax is calculated on gross revenue, not actual income:

|

|

|

Khi bán hàng trên các sàn thương mại điện tử, nhiều người thường hiểu nhầm rằng thuế sẽ được tính trên số tiền thực tế mình nhận được sau khi trừ các khoản phí. Tuy nhiên, thực tế không phải vậy. Thuế sẽ được tính dựa trên tổng doanh thu phát sinh từ đơn hàng, tức là toàn bộ số tiền mà sàn ghi nhận từ người mua – dù sau đó người bán có nhận về ít hơn do bị trừ các chi phí vận hành. Ví dụ: Chị Lan kinh doanh cá nhân trên một sàn thương mại điện tử. Trong tháng, sàn ghi nhận tổng doanh thu bán hàng của chị là 300 triệu đồng. Sau khi trừ các khoản như phí giao dịch, vận chuyển, chiết khấu và trợ giá, số tiền thực tế chị nhận được là 250 triệu đồng. Tuy nhiên, theo quy định tại Nghị định 117/2025/NĐ-CP, thuế sẽ được tính trên toàn bộ doanh thu phát sinh là 300 triệu đồng, chứ không tính trên phần thực nhận. Với tổng thuế suất 1,5% (gồm 1% thuế GTGT và 0,5% thuế TNCN), chị Lan sẽ bị khấu trừ 4,5 triệu đồng tiền thuế. Trường hợp người bán đã được sàn khấu trừ và nộp thuế, nhưng tổng doanh thu cả năm không vượt quá 100 triệu đồng, thì có thể thực hiện thủ tục hoàn lại phần thuế đã nộp thừa. Từ ngày 01/01/2026, ngưỡng doanh thu chịu thuế sẽ được nâng lên 200 triệu đồng/năm, nhằm giảm gánh nặng thuế và thủ tục cho các cá nhân kinh doanh nhỏ lẻ, đồng thời giúp cơ quan thuế tập trung quản lý hiệu quả hơn vào nhóm có doanh thu lớn. 1.6. Trách nhiệm cung cấp thông tin của nhà bán hàng: Để sàn TMĐT có thể thực hiện việc kê khai và nộp thuế thay một cách chính xác, các nhà bán hàng có trách nhiệm cung cấp đầy đủ và chính xác các thông tin cần thiết, bao gồm:

Ngoài ra, hộ, cá nhân cư trú có hoạt động kinh doanh cũng phải kê khai và nộp các loại thuế khác như thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường, thuế tài nguyên và các khoản thu khác do cơ quan thuế quản lý thu theo quy định.

|

Contrary to common belief, tax is not calculated on what the seller actually receives after deducting platform fees. Instead, it's based on the gross amount paid by the buyer.

Example:

1.6. Seller’s responsibility to provide accurate tax information: To ensure accurate tax reporting by platforms, sellers are responsible for submitting complete and accurate information, including:

In addition, resident individuals engaged in business activities are still subject to other applicable taxes under the authority of the tax office (such as excise tax, environmental tax, resource tax, etc.).

|

See more:

5 ESSENTIAL ELEMENTS IN ANNUAL REPORT DESIGN 2024

EXCEEDING EXPECTATIONS: SECRETS TO BUILDING A 5-STAR BRAND EXPERIENCE

HOW TO BOOST SALES DURING THE TET HOLIDAY SEASON

TRÒN